İhracat, en basit şekilde bir ülkeden başka bir ülkeye bir mal satılması olarak tanımlanabilir. Gümrük Kanunu’nun ihracat ile ilgili bölümüne göre, bir ülkede serbest dolaşımda bulunan mal ve hizmetlerin ihraç amacıyla başka bir ülkeye gönderilmesi ihracattır.

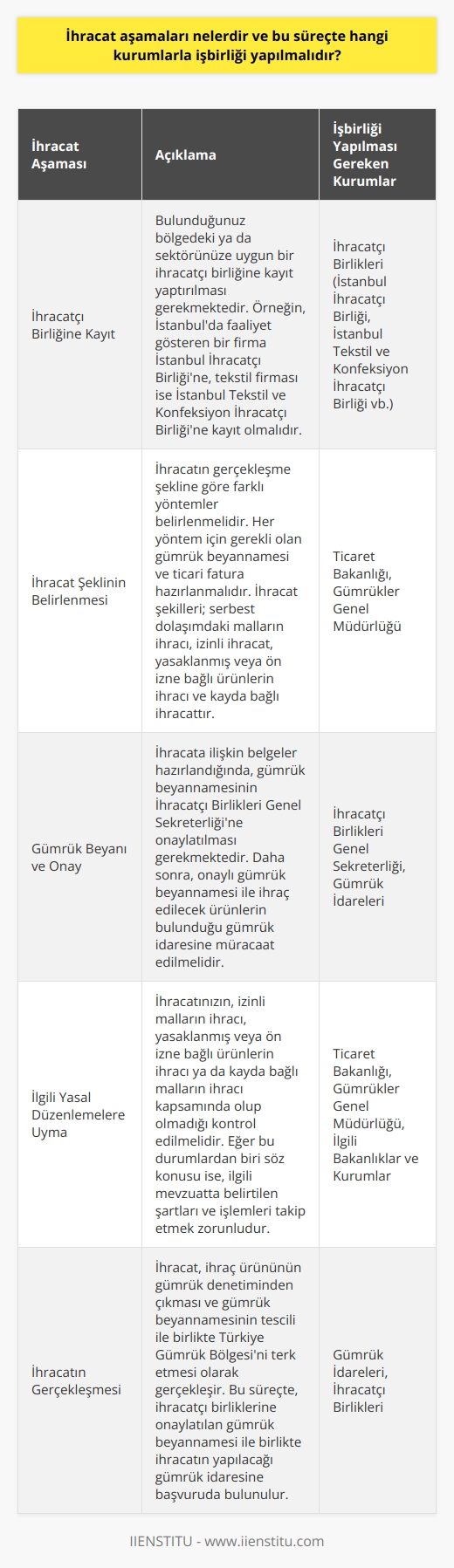

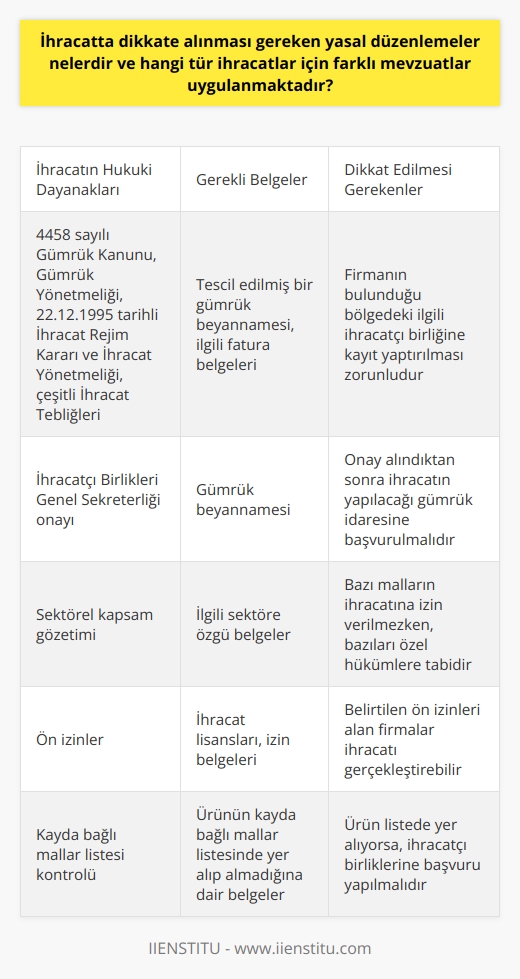

İhracata ilişkin yasal düzenlemeler temel olarak, 4458 sayılı Gümrük Kanunu, Gümrük Yönetmeliği, 22.12.1995 tarihli İhracat Rejim Kararı, Resmî Gazetede yayımlanan İhracat Yönetmeliği ile çeşitli İhracat Tebliğleri ve ilgili diğer mevzuat hükümlerinden oluşur.

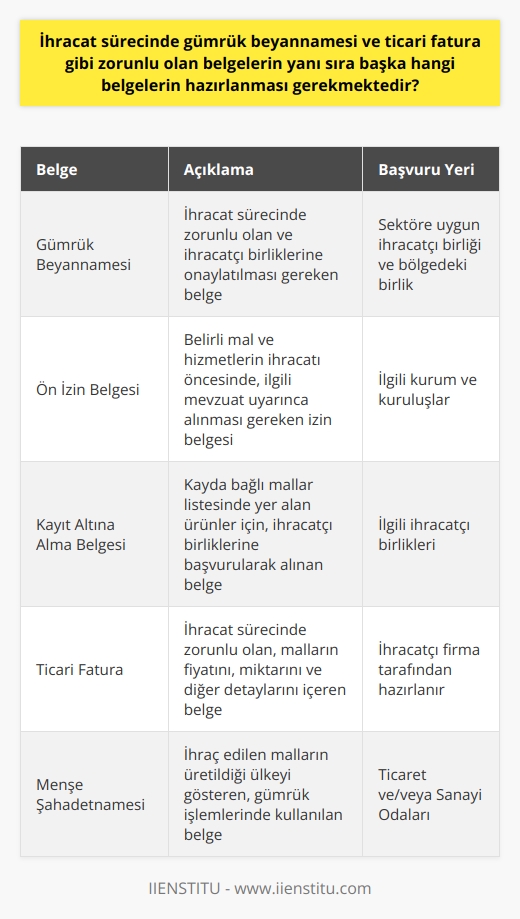

İhracat, ihraç ürününün, gümrük beyannamesinin tescili ile gümrük denetiminden çıkması ve bu haliyle Türkiye Gümrük Bölgesi'ni terk etmesidir. Gümrük beyannamesinin İhracatçı Birlikleri Genel Sekreterliğine onaylatılarak ihracatın yapılacağı gümrük idaresine başvurmak gerekir.

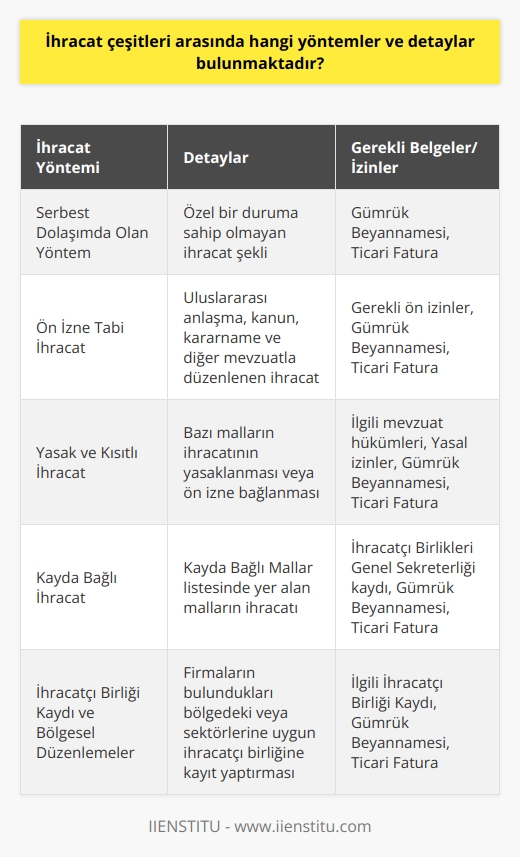

Bulunduğunuz bölgedeki bir birliğe veya sektörünüze uygun olan bir ihracatçı birliğine kayıt yaptırılmalıdır. Örneğin, İstanbul’da faaliyet gösteren bir firma İstanbul İhracatçı Birliği’ne kayıt yaptırabilir. İstanbul’da yerleşik bir tekstil firması ise İstanbul Tekstil ve Konfeksiyon İhracatçı Birliğine kayıt olmalıdır.

İhracat kısaca dış satım demektir. Farklı şekillerde ihracat yapılabilir, farklı statü ve özellikler taşıyan mallar, hizmetler veya durumlara göre ihracat yöntemlerinde bazı detaylar değişebilir. Her yöntem için gerekli olan iki belge ihracatın her alanında ve her şeklinde olmalıdır; gümrük beyannamesi ve ticari fatura.

Tüm farklı ihracat durumları yasal mevzuatlarla düzenlenmiştir.

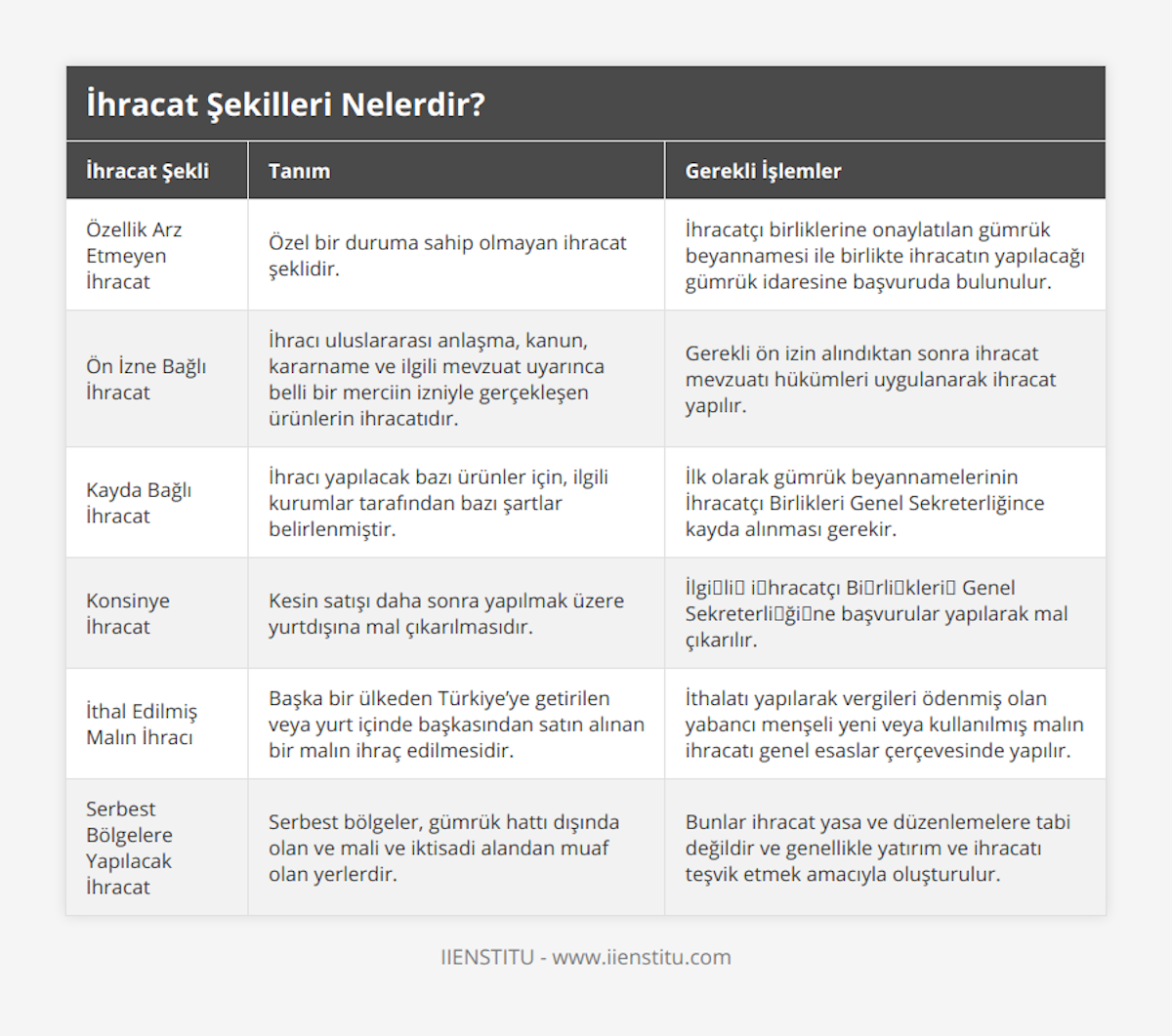

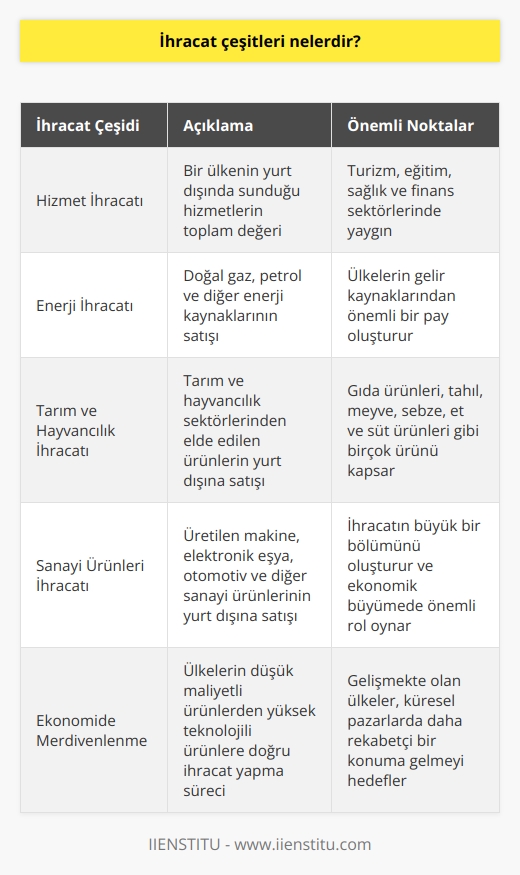

İhracat Yapma Şekilleri Nelerdir?

İhracat şekilleri aşağıda sıralanmıştır:

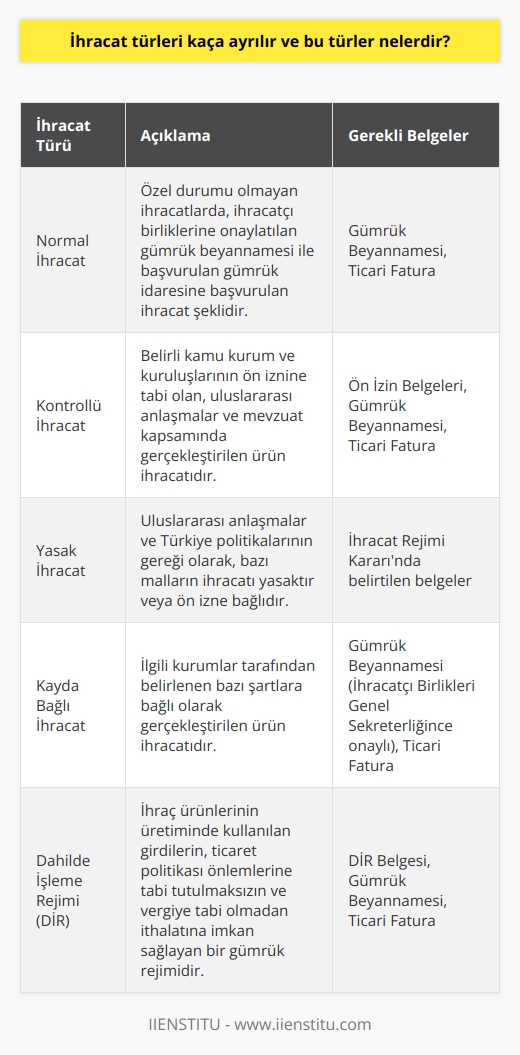

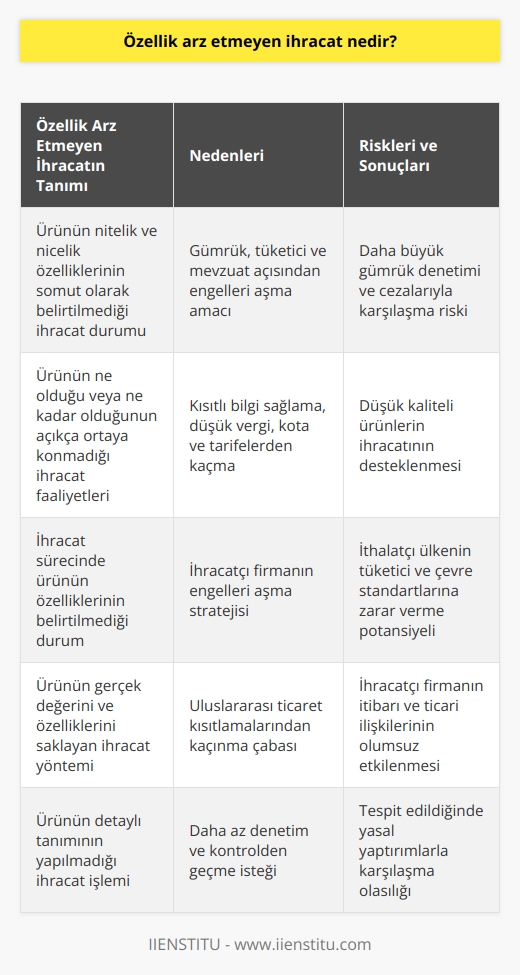

Özellik Arz Etmeyen İhracat

Özel bir duruma sahip olmayan ihracat şeklidir. Bu ihracat şeklinde, ihracatçı birliklerine onaylatılan gümrük beyannamesi ile birlikte ihracatın yapılacağı gümrük idaresine başvuruda bulunulur.

Ön İzne Bağlı İhracat

İhracı uluslararası anlaşma, kanun, kararname ve ilgili mevzuat uyarınca belli bir merciin izniyle gerçekleşen ürünlerin ihracatıdır. Gerekli ön izin alındıktan sonra ihracat mevzuatı hükümleri uygulanarak ihracat yapılır.

Uluslararası anlaşmalar ve Türkiye madde politikalarının gereği olarak, bazı malların ihracatı yasaktır veya ön izne bağlıdır. 95/7623 sayılı İhracat Rejimi Kararı gereğince; kanun, kararname ve uluslararası anlaşmalarla ihracı yasaklanmış veya belli kamu kurum ve kuruluşlarının ön iznine bağlanmış olan mallar, tebliğ ekindeki listede belirtilmiştir.

Kayda Bağlı İhracat

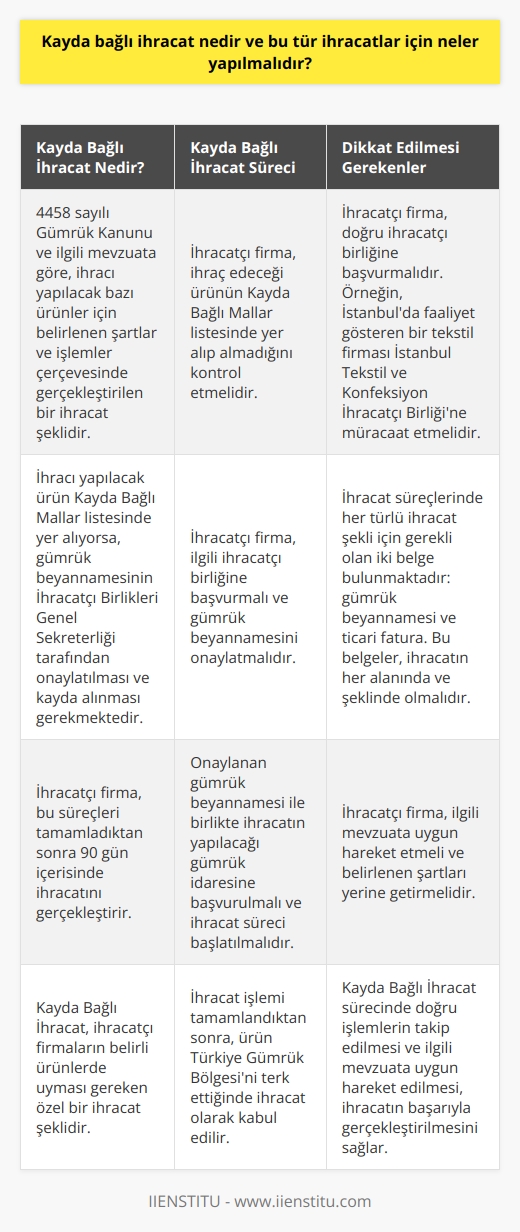

İhracı yapılacak bazı ürünler için, ilgili kurumlar tarafından bazı şartlar belirlenmiştir. İhracı kayda bağlı mallar, Müsteşarlıkça yayımlanan tebliğ ile belirlenir ve Kayda Bağlı Mallar listesi olarak yayımlanır. Liste dahilindeki malların ihracatı için öncelikle gümrük beyannamelerinin İhracatçı Birlikleri Genel Sekreterliğince kayda alınması gerekir.

İhraç edeceğiniz ürün, “kayda bağlı mallar” listesinde yer alıyorsa kayıt için ilgili ihracatçı birliklerine müracaat etmek durumundasınız. Bu mallar ve şartların mevcut olduğu ihracat şekline kayda bağlı ihracat denir. Birliklerin onayladığı gümrük beyannamesi ile birlikte 90 gün içinde ihracatın yapılacağı gümrük idaresine müracaat edilmelidir.

Konsinye İhracat

Konsinye ihracat için başvurular, ilgili İhracatçı Birlikleri Genel Sekreterliğine yapılır. Kesin satışı daha sonra yapılmak üzere yurtdışına mal çıkarılması, konsinye çıkış olarak adlandırılır. Konsinye şekilde çıkışı yapılan malın kesin satışı, ihracat tarihinden itibaren bir yıl içinde yapılmalıdır. Bu süre, izni veren İhracatçı Birlikleri Genel Sekreterliğince, haklı ve zorunlu gerekçelerle başvurulması durumunda bir yıl daha uzatılabilir. Malların, konsinye izin süresi içinde satılamaması durumunda, gümrük mevzuatı çerçevesinde ülkeye geri getirilmesi zorunludur.

İhracatçı Birlikleri Genel Sekreterliğince konsinye olarak onaylanmış gümrük beyannamelerinin 90 gün içinde gümrük idarelerine sunulması gerekir.

Konsinye malın kesin satışı yapıldıktan sonraki 30 gün içinde, durum, kesin satış faturası veya bir örneği ve gerekli diğer belgelerle birlikte izni vermiş olan İhracatçı Birlikleri Genel Sekreterliğine bildirilmelidir. İzin verilen süre içinde satışı yapılan malların Kambiyo Mevzuatına göre bedellerinin, satılamaması durumundaysa malların Gümrük Mevzuatı çerçevesinde ülkeye getirilmesi gerekir.

İthal Edilmiş Malın İhracı

Bir malın ihraç edilebilmesi için Türkiye’de üretilmiş olması gerekmez. Başka bir ülkeden Türkiye’ye getirdiğiniz veya yurt içinde başkasından satın aldığınız bir malı da ihraç edebilirsiniz.

İthalat Rejimi doğrultusunda ithalatı yapılarak vergileri ödenmiş olan yabancı menşeli yeni veya kullanılmış malın ihracatı genel esaslar çerçevesinde yapılır. Elbette yatırım mevzuatı ile gümrük mevzuatı hükümleri saklıdır.

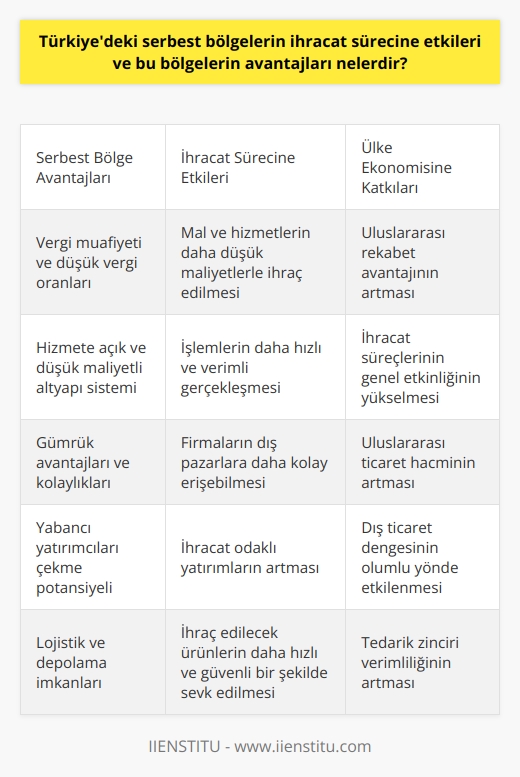

Serbest Bölgelere Yapılacak İhracat

Serbest bölgeler, fiziken ülke sınırları içinde olmakla birlikte üstlendikleri misyon itibariyle gümrük hattı dışındadırlar. Serbest bölgeler, ülke siyasi sınırları içerisinde yer alan, ülkede geçerli mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin kısmen uygulandığı veya hiç uygulanmadığı özel ticari bölgelerdir. Bu bölgelerden çıkışı yapılan bazı ürünler için vergi hiç alınmaz veya bazı ürünler için kısmen alınır. Serbest bölgeler, gümrüksüz alanlardır.

Gümrük hattı dışında sayıldığından, serbest bölgeler ile ülkenin diğer yerleri arasında yapılan ticarette, dış ticaret rejimi hükümleri uygulanır. Yani Türkiye tarafından bakıldığında;

Türkiye’den serbest bölgeye satışı yapılan mallar için ihracat rejimi,

Serbest bölgeden Türkiye’ye satışı yapılan mallar için ithalat rejimi uygulanır.

Serbest bölgelere yapılacak ihracat, ihracat mevzuatı hükümlerine tabidir. Türkiye İhracat Kredi Bankası uygulamaları ve KDV uygulamalarına dair mevzuat hükümleri de saklıdır.

Bedelsiz İhracat

Bedelsiz ihracat, karşılığında bir ödeme alınmaksızın yurt dışına mal çıkarılmasıdır. Bedelsiz ihraç izninin geçerlilik süresi 1 yıldır. Bedelsiz ihraç edilebilecek mallar mevzuatlarca belirlenmiştir, kısaca aşağıdaki gibidir:

Hediyeler, numuneler, reklam ve tanıtım malları, yeniden kullanıma veya geri dönüşüme konu ithal edilmiş mal ve ambalaj malzemeleri,

Daha önce ihraç edilmiş malların parçaları, garantili olarak ihraç edilen malların garanti süresi içinde yenilenmesi gereken parçaları,

Yabancı misyon mensuplarının, Türkiye'de çalışan yabancıların, yurt dışında görevli kamu çalışanlarının ve yabancı turistler ile yurt dışında yaşayan Türklerin götürecekleri, gönderecekleri mal ve taşıtlar,

Kamu kurum ve kuruluşları, belediyeler ve üniversitelerin görevleri vb. gereği gönderecekleri mal ve taşıtlar,

Savaş, deprem, sel, salgın hastalık, kıtlık vb. afetlerde kamu yararına çalışan dernek ve vakıfların gönderecekleri insani yardım malzemeleri.

İhracatçı Birlikleri Genel Sekreterliklerinin verdiği bedelsiz ihracat izninin bir örneği talep sahibine, bir örneği ilgili gümrük idaresine iletilir. Kanun, Kararname ve uluslararası anlaşmalarla ihracı yasaklanmış olan malların bedelsiz ihracatına izin verilmez. İhracı ön izne bağlı malların bedelsiz ihraç edilmesi de ilgili merciin ön izni ile mümkündür.

Ticari Kiralama Yoluyla Yapılacak İhracat

Ticari kiralama yoluyla yapılacak ihracat, finansal sektördeki ticari kiralamanın dış ticarete uygulandığı versiyondur ve gümrük mevzuatı hükümlerine tabidir.

Bu şekilde yapılacak ihracata ilişkin talepler, üyesi olunan ve ilgili bölgedeki İhracatçı Birlikleri Genel Sekreterliğine yapılır. Bunun için yurt dışındaki firmayla yapılan ve kiralanacak malın cinsi, özellikleri, miktarı, teslim yeri, birim fiyatı, kira süresi, kira bedeli, ödeme şekli ve zamanı gibi bilgileri içeren kira sözleşmesi ile birlikte, Ticari Kiralama Yoluyla Yapılacak İhracata İlişkin Başvuru Formu bir nüsha doldurularak talep yapılır.

Bu ihracatta süre, izin verildiği tarihten itibaren en geç üç ay içinde gümrük idarelerine başvurmak kaydıyla, fiili ihraç tarihinden itibaren bir yıldır. Bu süre, bitiş tarihinden önce başvurulmak şartıyla bir yıla kadar uzatılabilir. Kiralanacak malın yurt dışında kesin satışına ilişkin talepler, ticari kiralama yoluyla yapılacak ihracat izninin bitiş tarihinden önce başvurulursa, satış sözleşmesine istinaden ilgili ihracatçı birliği tarafından sonuçlandırılır.

Transit Ticaret

Transit ticaret, bir malın başka bir ülkeye satılmasına aracılık edilmesidir. Örneğin bir İran halısının, Türkiye üzerinden Hollanda’ya satılması transit ticarettir. Transit ticaret şeklindeki ihracat talepleri, Transit Ticaret Formu ile bankalara yapılır. Transit ticaret malları için, ithalat veya ihracata ilişkin vergi, harç ve fon tahsil edilmez.

Müsteşarlığın ülke politikaları doğrultusunda transit ticaretinin yapılmasını uygun görmediği mallar ile uluslararası anlaşmalar çerçevesinde ticareti yasaklanmış olan mallar transit ticarete konu olamaz. İhracat ve ithalat yapılması yasaklanmış ülkelerle transit ticaret yapılamaz.

Kredili İhracat

Kredili ihracat için müracaat, ihracatçı birliklerine yapılır; mal cinsi, ödeme planı ve ödeme süresini içeren satış sözleşmesi aslı ve Türkçe tercümesi ile birlikte başvuru yapılır.

Müsteşarlık tarafından getirilebilecek düzenlemeler kapsamındaki mallar için kredili ihracat talepleri, Müsteşarlığın görüşü alınarak yapılır. Bunun haricindeki mallar için yapılan ihracat talepleri satış sözleşmesinde belirtilen esaslar dahilinde ihracatçı birliklerince sonuçlandırılır.

Bu ihracat yönteminde süre, yatırım mallarında 5, tüketim mallarında 2 yıldır. Bu süreleri aşan kredili ihracat talepleri olursa bunlar Müsteşarlık tarafından sonuçlandırılır. Kredili ihracat talebi uygun bulunursa ihracatçı birliklerince gümrük beyannamesi üzerine kredili ihracat açıklaması düşülerek onaylanır.

Bağlı Muamele Yoluyla İhracat

Yurtdışına gönderdiğiniz bir ürün karşılığında, bir ürün veya bir miktar ürün, bir miktar para aldığınız ihracat şekline bağlı muamele yoluyla (takas) ihracat denir.

İhracatı yapılan malın tamamına veya bir bölümüne karşılık olarak mal alınan dış ticaret şeklidir. Bu şekildeki ihracat talepleri, yabancı firma/firmalar ile yapılan bağlı muamele veya takas anlaşması ile Bağlı Muamele veya Takas Başvuru Formu eklenerek bir müracaat yazısı ile birlikte üye olunan ya da bölgedeki ihracat birliklerine yapılır. Bağlı muamele veya takas anlaşması; ithal ve ihraç edilecek malların türü, standardı, kalitesi, birim fiyatları, değer tutarları, teslim yeri, teslim şekli ile anlaşmanın geçerlilik süresini içermelidir.