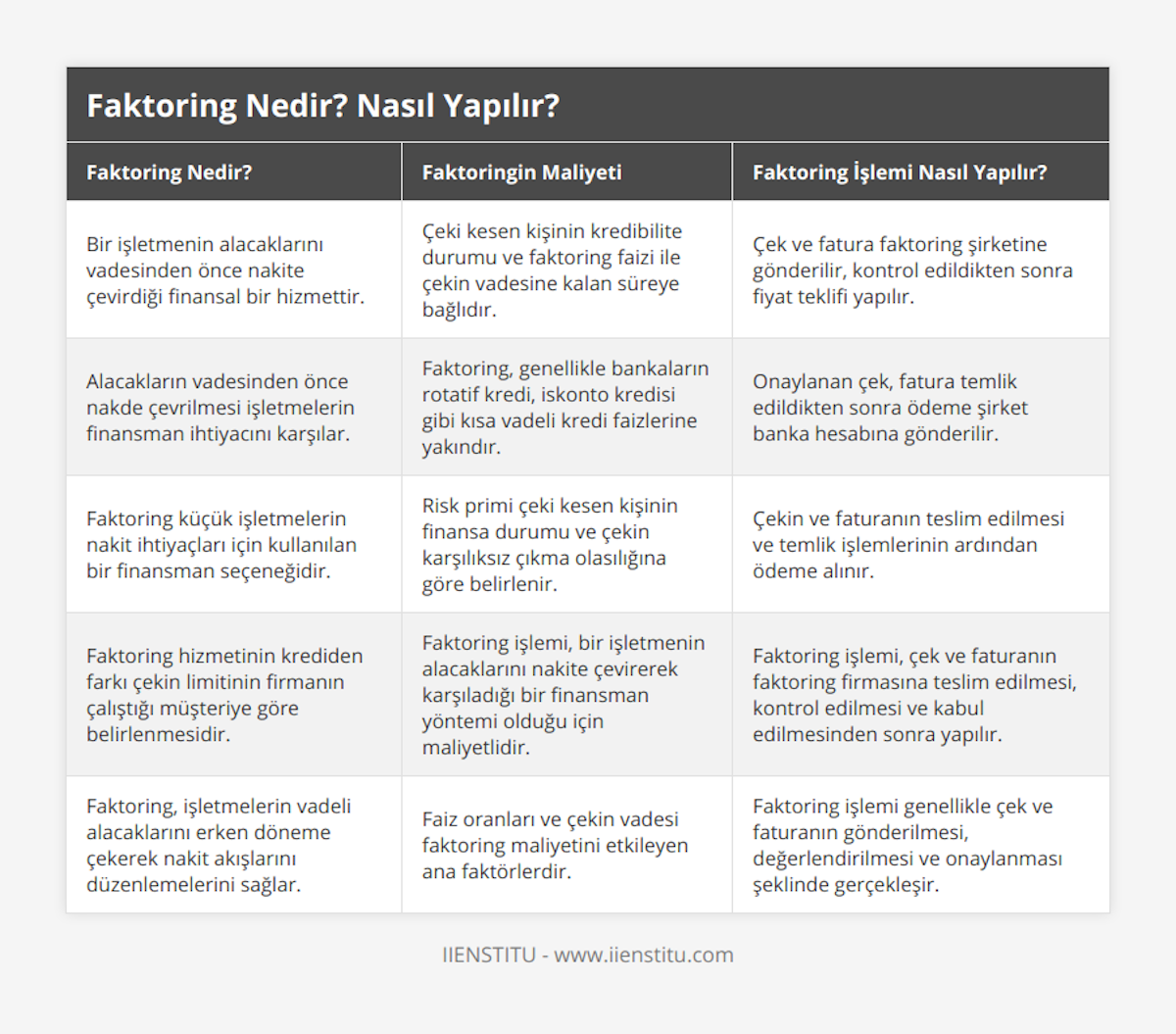

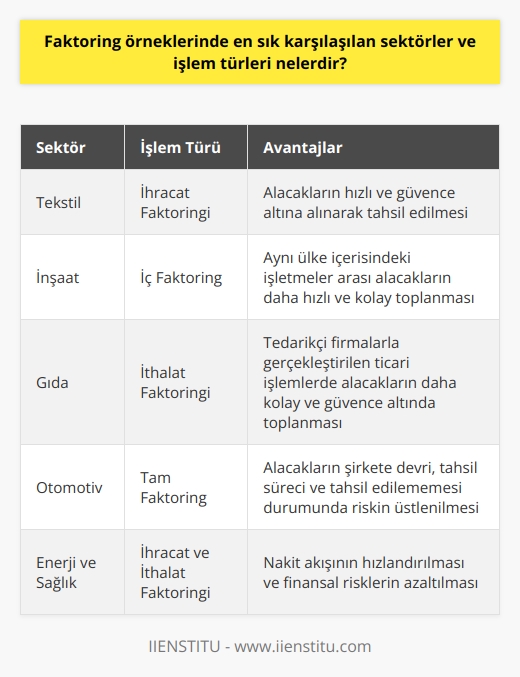

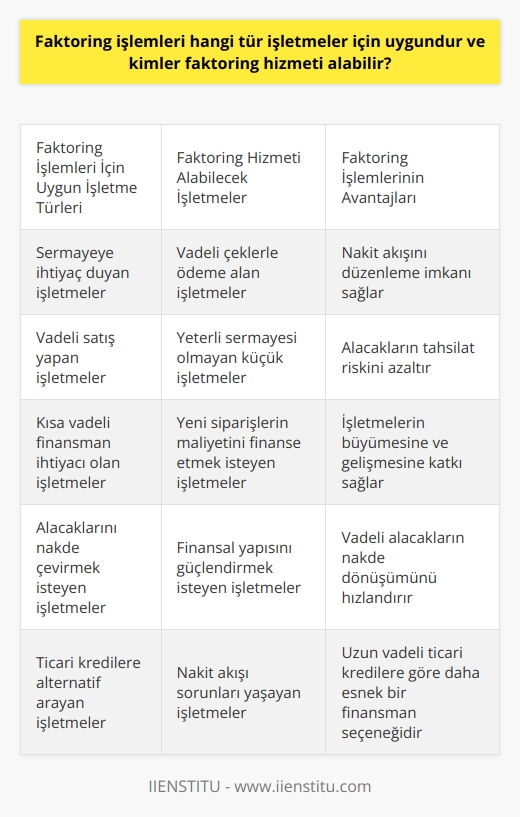

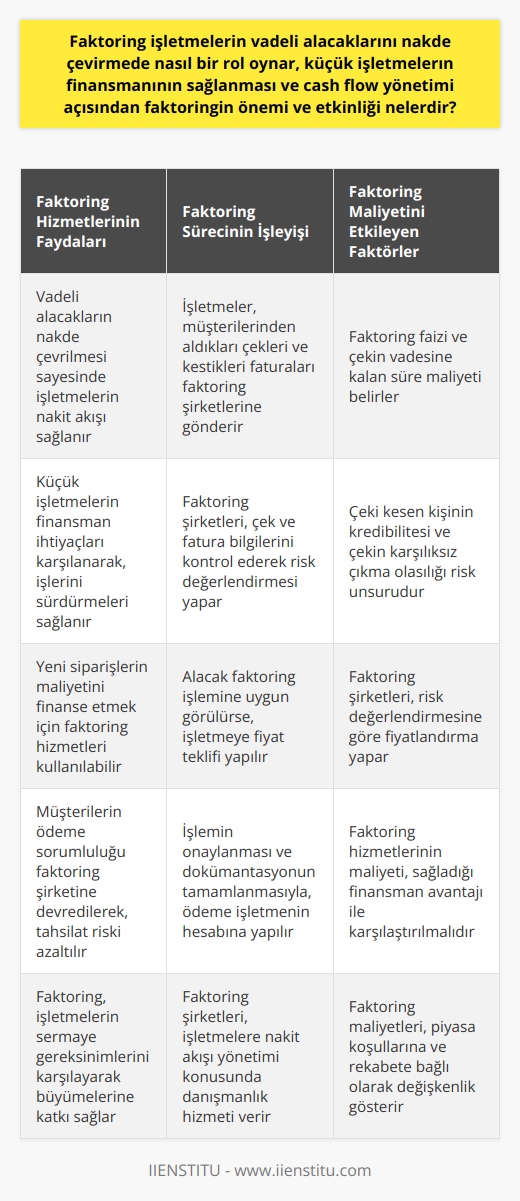

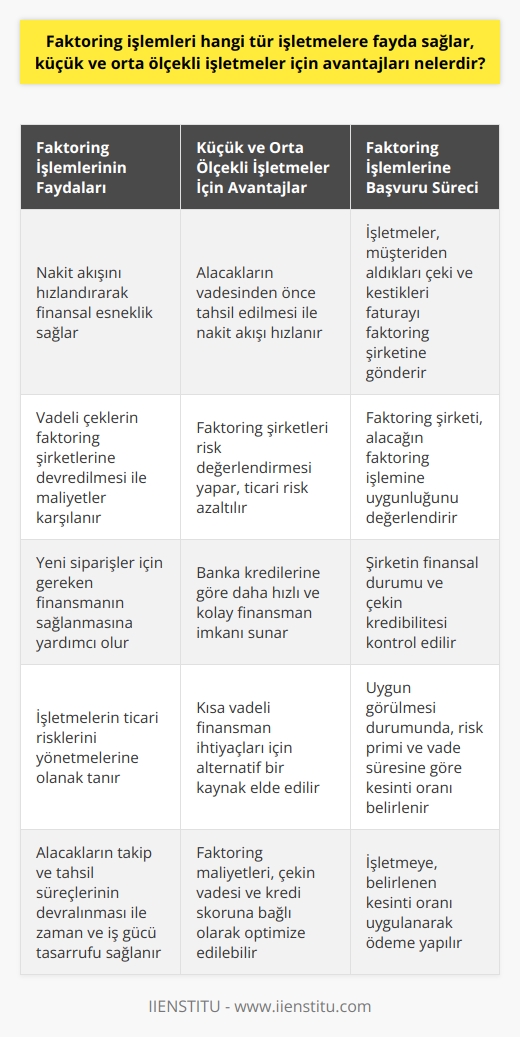

Faktoring, bir işletmenin uzun vadeli alacaklarını faktoring şirketine devretmesi ile birlikte alacaklarını vadesinden önce nakde çevirdiği finansal bir hizmettir. İşletmeler birbirleri ile olan ticari alışverişlerinde oldukça sık vadeli çek kullanır. Bu çeklerin vadeleri Türkiye’de ortalama dört ay olarak hareket görür. Bu durumda bir işletme teslim ettiği bir siparişin ödemesini alabilmek için ortalama dört ay kadar beklemek durumundadır. Bazı şirketler yaptığı satışların karşılığında aldığı vadeli alacakları paraya daha erken çevirmek ister. Bu işletmeler müşterilerinden ticaret karşılığı aldığı vadeli çeklerini faktoring şirketlerinde nakde çevirir. Böylece işleri için gerekli finansmanı elde etme imkanı yaratırlar. Ülkemizde faaliyette bulunan küçük işletmelerin büyük bir kısmı yeterli sermayeye sahip değildir. Bunun için vadeli satış yaptığında parasını tahsil edene kadar işini aynı düzende devam ettirmesi gerekir. Yeni siparişlerin maliyetini bir şekilde finanse edebilmesi için de faktoring işlemine başvurur. Satış işlemi bittikten sonra faturasını kesen bir firma bu faturayı faktoring şirketine devreder ve böylece parasına dakikalar içinde kavuşabilir. Faturaya istinaden müşteriden alınan vadeli çekler ise yapılan anlaşmanın teminatı olarak kabul edilir. Müşteri tarafından çekler Faktoring şirketine cirolanarak teslim edilmesi gerekir.

Faktoring İşleminin Maliyeti Var Mıdır?

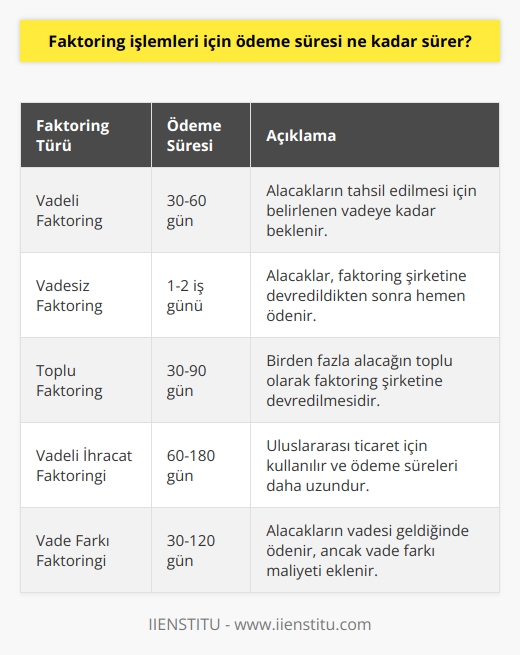

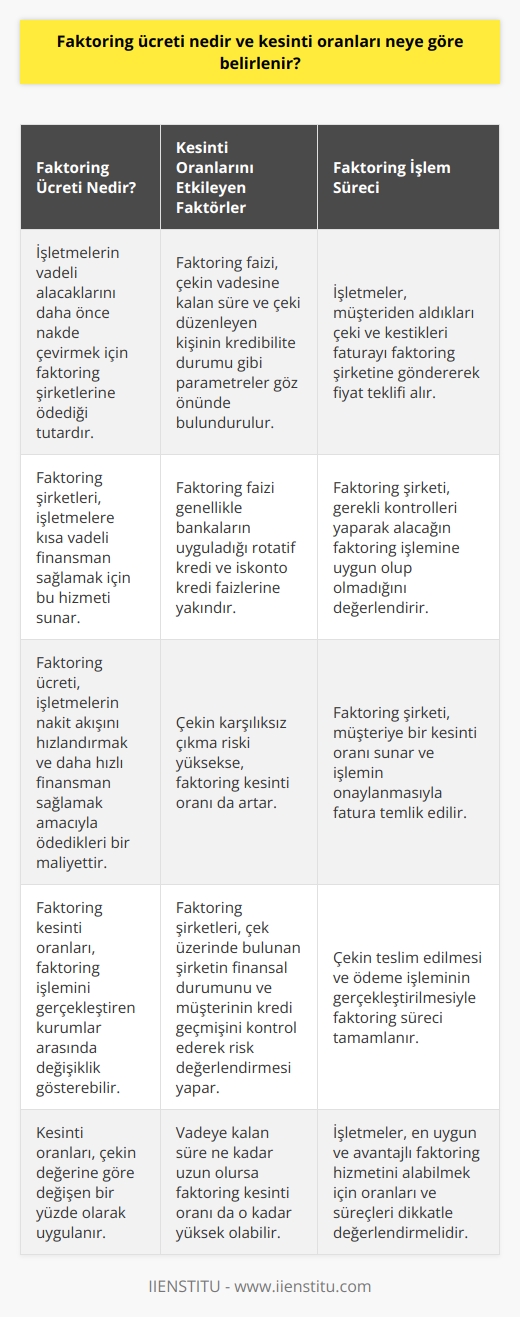

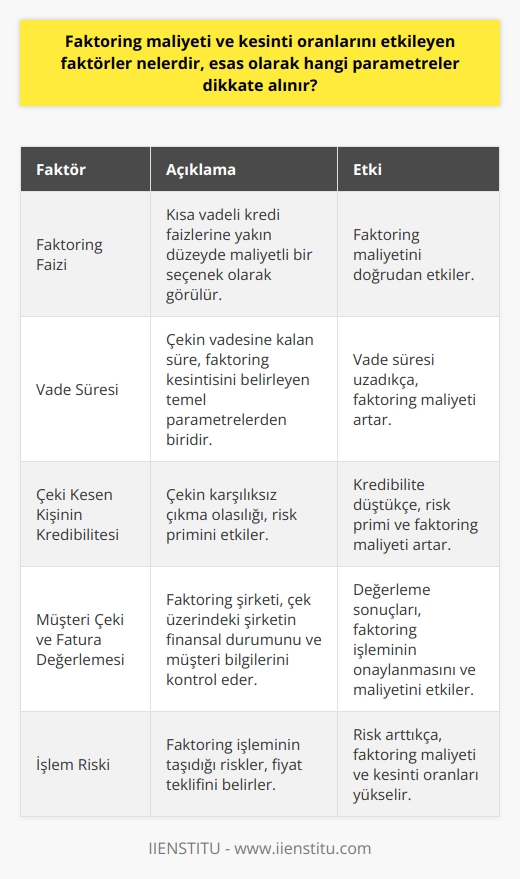

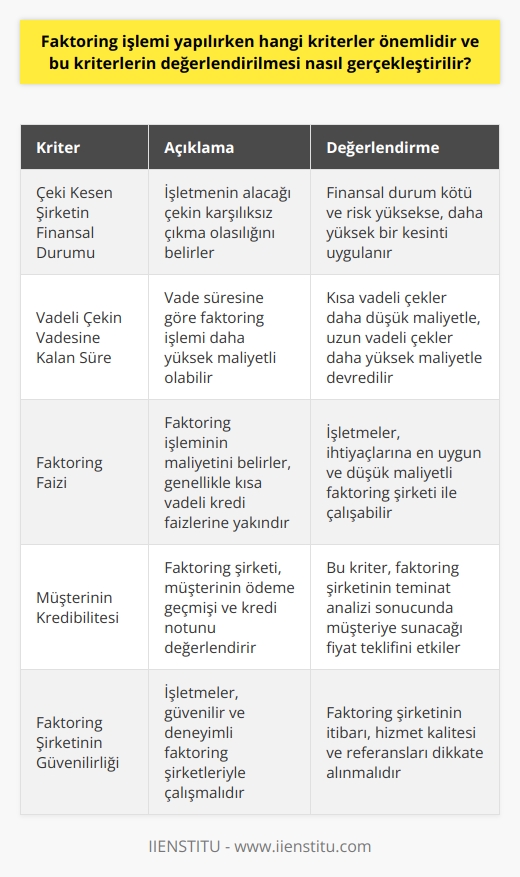

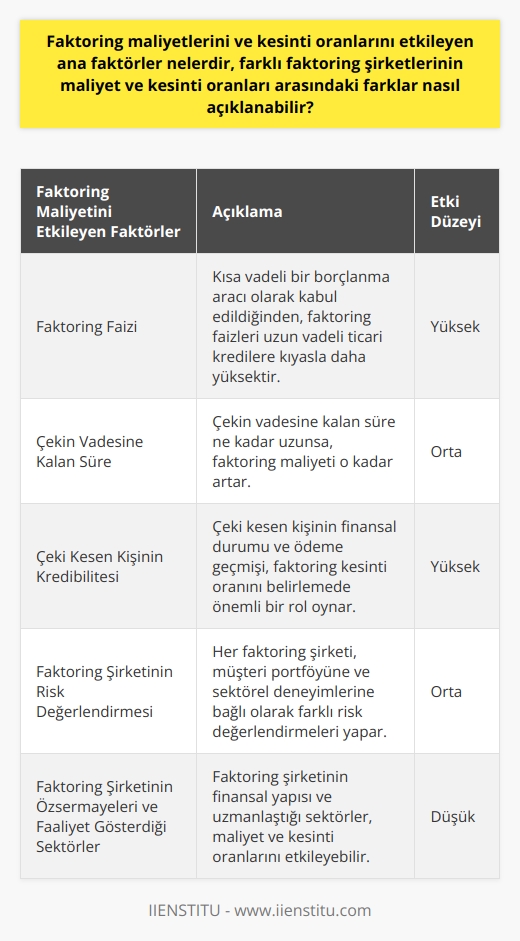

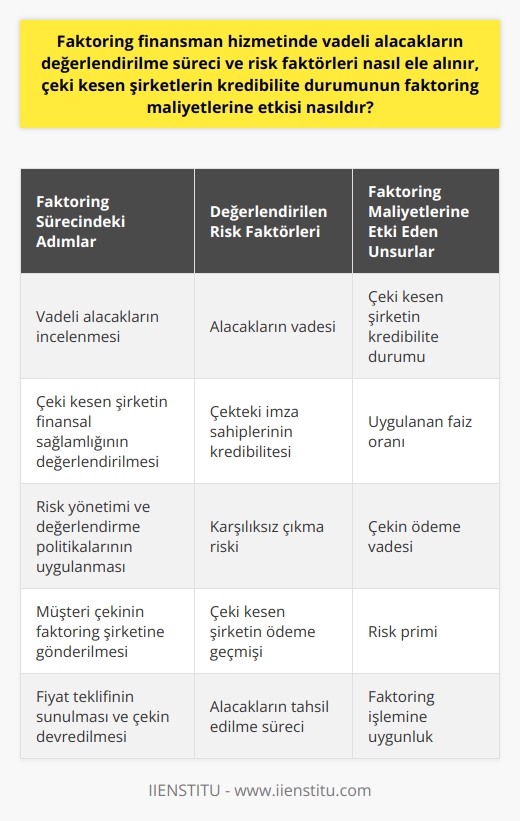

Faktoring işleminin maliyetleri oldukça fazla merak konusudur. Bu konuda internette oldukça fazla bilgi kirliliği bulunmaktadır. Faktoring yapan kuruma verilen bir çek karşılığında %10, %5 ya da %20 gibi kesintiler uygulandığı yönünde bilgiler bulunmaktadır. Faktoring işleminde yapılan kesintiyi belirleyen bazı parametreler vardır. Bunlar; faktoring faizi ve çekin vadesine kalan süredir.

Faktoring kısa vadeli bir borçlanma aracı olarak kabul edilir. Dolayısı ile uzun vadeli ticari kredilerle kıyaslandığında daha maliyetli bir seçenektir. Bankaların; rotatif kredi, iskonto kredisi gibi kısa vadeli kredi faizlerine yakındır. Faktoring kesintisini belirleyen bir diğer etken ise çeki kesen kişinin kredibilite durumudur. Başka bir deyişle çekin karşılıksız çıkma olasılığıdır. Bu olasılığın yüksek olması faktoring işlemi sırasında o kadar risk primi eklenmesini gerektirir. Özet olarak, müşteri çekinin sahip olduğu değeri öğrenmek için çekinizi faktoring şirketine göndermeniz ve fiyat almanız gerekmektedir.

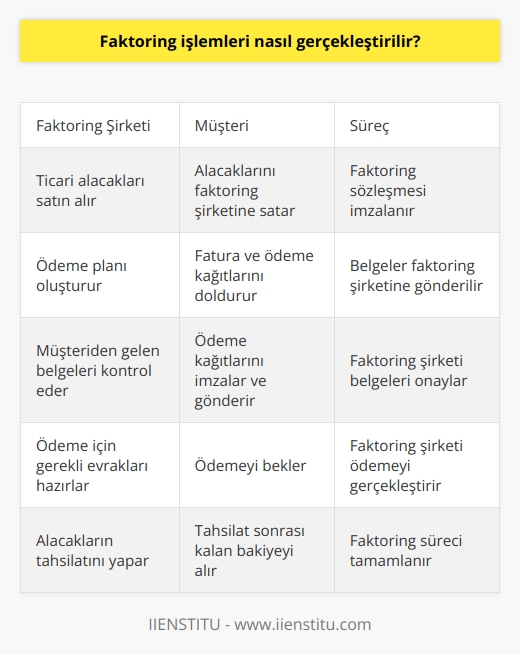

Faktoring işlemi nasıl yapılır?

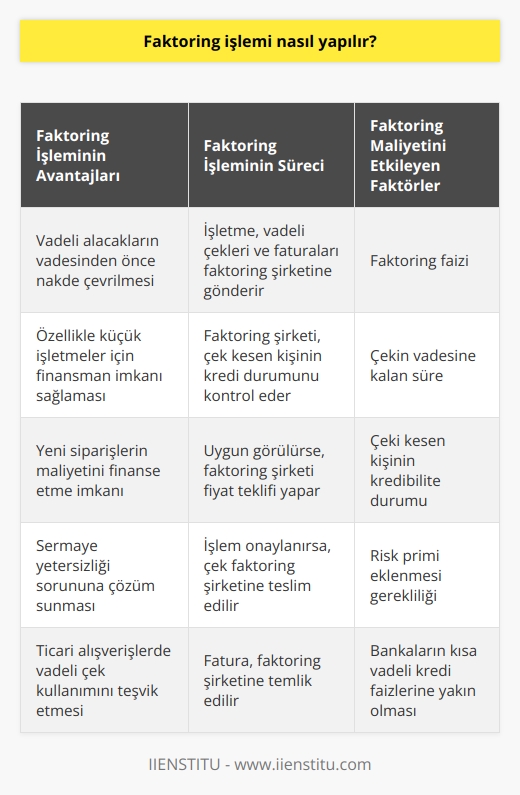

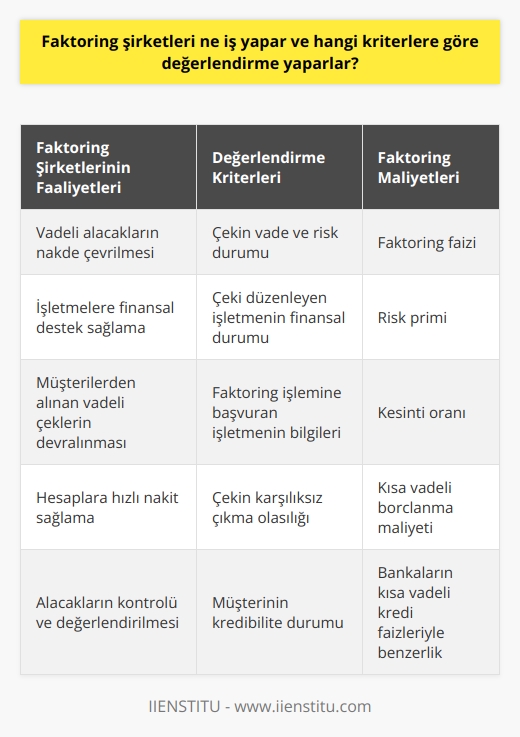

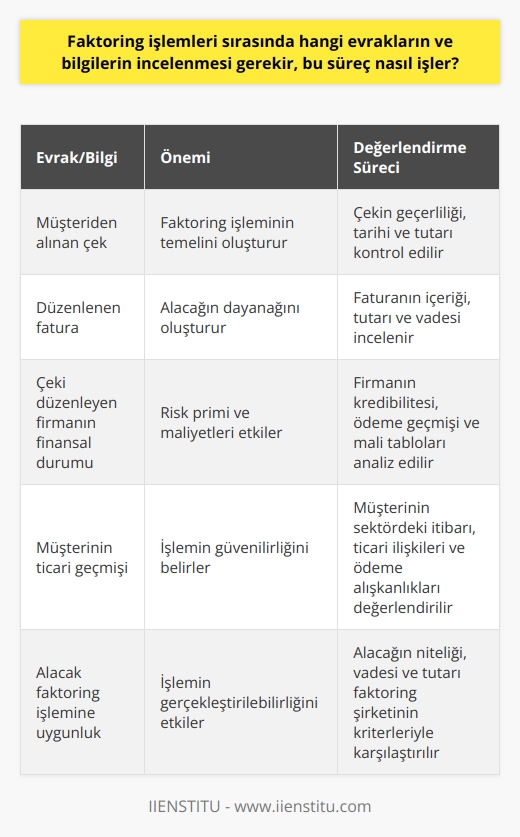

Müşteriden aldığınız çeki ve kestiğiniz faturayı faktoring şirketine fiyat almak için göndermeniz gerekir. Faktoring şirketi bu bilgiler doğrultusunda bazı kontroller yapması gerekir. Çek üzerinde bulunan şirketin finansal durumu oldukça önemlidir. Bunun dışında faktoring işlemi yapmak isteyen müşterinin iletişim bilgileri ve buna benzer bilgilerin kontrol edilmesi gerekir. Eğer alacak faktoring işlemine uygun görülürse müşteriye fiyat teklifi yapılır. İşlemin onaylanmasından sonra çek faktoring şirketine teslim edilir. Ardından fatura faktoring şirketine temlik edilir. Bu işlemlerden sonra ödeme şirket banka hesabına gönderilir. İşlem sırasındaki gerekli evraklar ve dikkat etmeniz gereken ayrıntılar için faktoring sağlayan kurumların web sitelerinden bilgilere ulaşabilirsiniz.

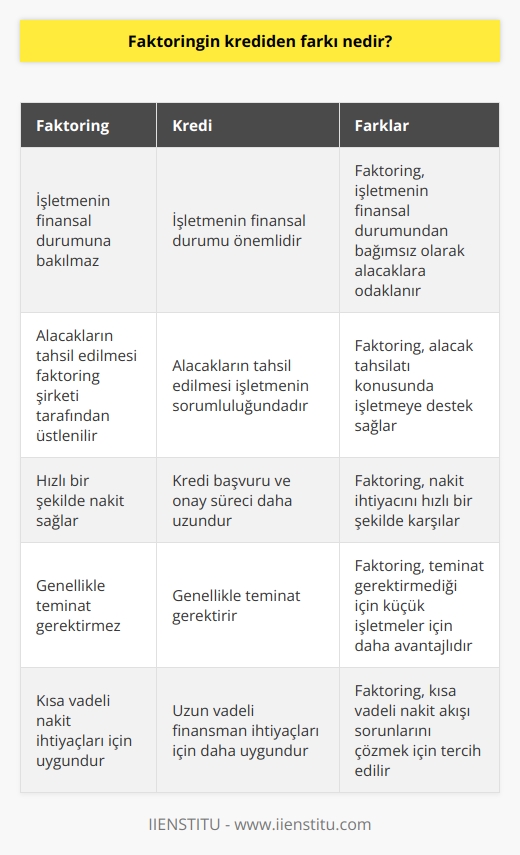

Faktoring Hizmetinin Krediden Farkı Nedir?

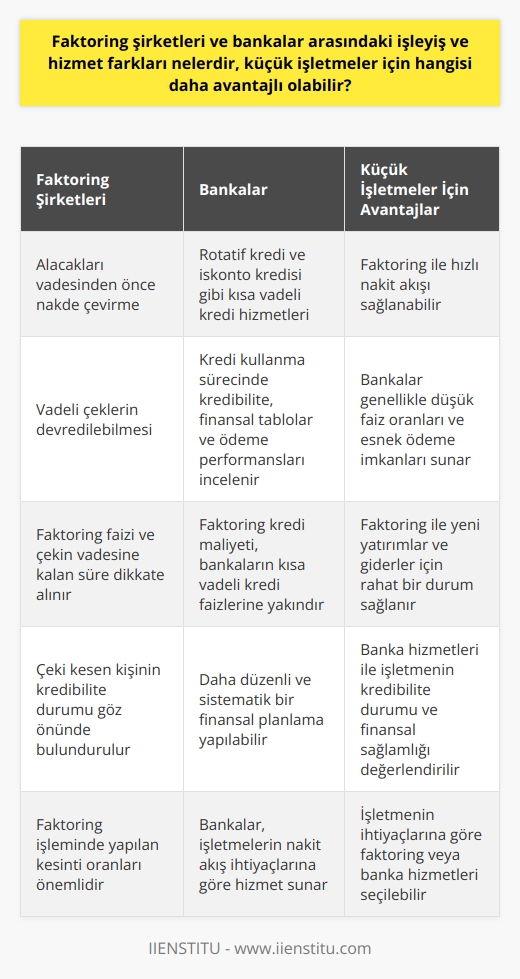

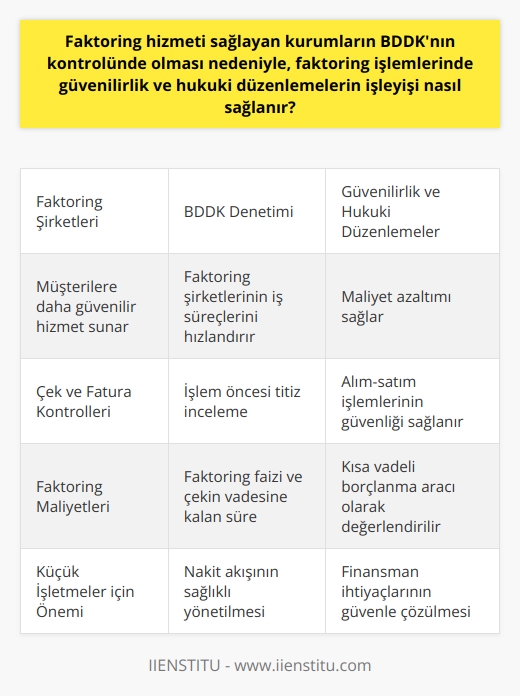

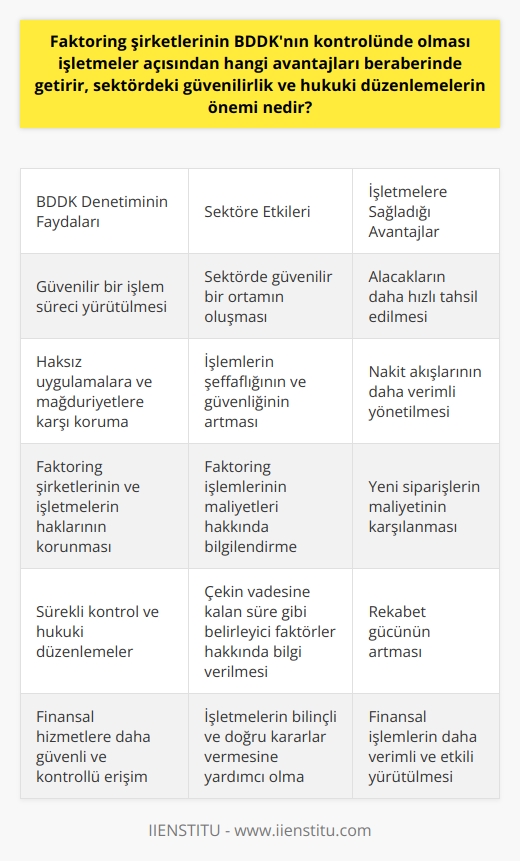

Faktoring kuruluşları bankalar gibi BDDK’nın (Bankacılık Düzenleme ve Denetleme Kurumu) yetki verdiği finansal kuruluşlardır. Ancak Faktoring hizmeti kredi ile aynı işlem değildir. Öncelikle faktoring işlemi kredi başvurusu ile karşılaştırıldığında çok daha hızlıdır. Kredi başvurusunun neticelenmesi ise haftalar sürebilir. Üstelik bankalar değerlendirme sürecinde pek çok bilgi ve evrak talebinde bulunur. Bu nedenle faktoring, küçük işletmelerin kısa vadeli nakit ihtiyaçlarını karşılamak için krediye oranla daha çok tercih edilir. Diğer bir husus ise kredi veren bankaların tersine faktoring firmaları müşteriyi incelemez. Kendisine başvuran müşterinin alacaklısı olduğu şirketleri inceler. Birçok küçük işletme kredi almakta zorluk çekerken aynı zamanda finansal açıdan iyi müşterilerle ticaret yapıyorsa, faktoring şirketlerinden para alma şansları çok daha yüksektir. Başka bir fark ise faktoring hizmetinin kredilerdeki gibi sabit bir limiti yoktur. Kredilerde firmanın kredibilite durumu ile doğru orantılı olacak şekilde limit verilir. Firma bu limiti kesinlikle aşamaz. Faktoringte ise bu durum firmanın çalıştığı müşterilerinin limiti ile ilgilidir. Başka bir deyişle firmanın alacaklı olduğu firma bazında bir limit vardır. Bu sebeple firma ticari alışverişte olduğu farklı müşterilerinin alacaklarını getirdiği için müşteri sayısı ve satış hacmi ile doğru orantılı olarak limiti artabilir. Ülkemizdeki işletmelerin yeterli sermayesi olmamasından dolayı bankalar kredi verirken ipotek ve benzeri bir teminatı şartları ortaya koymaktadır. İşletme yeni kurulduysa da genellikle ilk bir yıl kredi almaları mümkün değildir. Faktoringte ise işletmeye bakılmaz sadece alacağa bakılır. Bunun için kurumlar ilk bir yılında da faktoring aracılığı ile gerekli finansmana ulaşabilirler.

Faktoringin Avantajları Nedir?

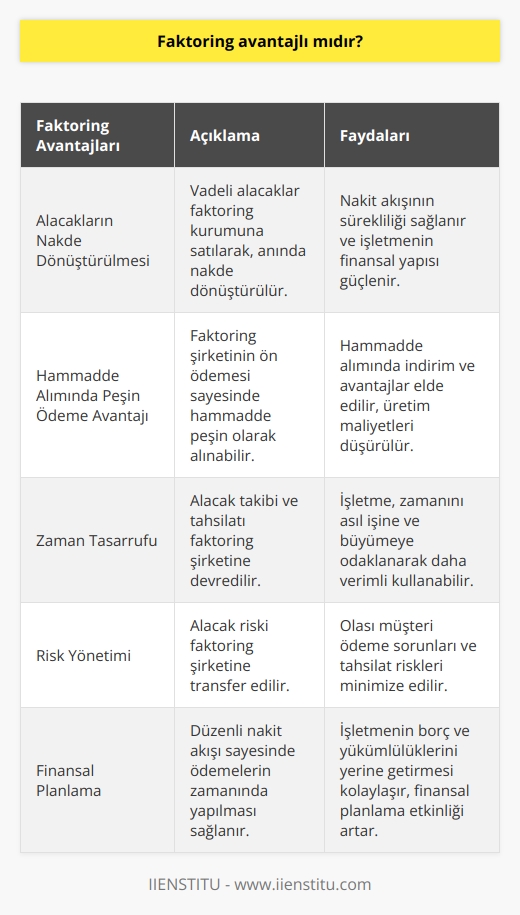

Faktoring işlemini tercih eden kurumlar aşağıdaki avantajlardan faydalanır.

Vadeli alacaklar faktoring kurumuna satılarak, nakde dönüştürülür. Sürekli ve kesintisiz nakit akışı sayesinde hızlı ve kontrollü büyüme potansiyeli yaratılır. Yurt içi ve yurt dışı pazarlarda genişleme meydana gelir.

Faktoring şirketinin ön ödemesi sayesinde hammaddeyi peşin ödeyerek alabilirsiniz. Bu sayade önemli indirimlerden faydalanarak, üretim maliyetlerini düşürür böylece kâr marjınızı çoğaltabilirsiniz.

Zamanınızın önemli bir kısmını işlerinizi yönetmek ve geliştirmek için ayırırsınız. Tahsilat ve finansman yönetimi ile zaman kaybetmemiş olursunuz.

Faktoring sayesinde alacaklarınız, stoklarınız ve ticari borçlarınız azalır. İşletme sermayesi yaratma kabiliyetiniz artmış olur.

Alıcılara vade tanıma imkanı elde edeceğiniz için önemli bir rekabet avantajı elde edersiniz.

Açık hesap sayesinde yapılan satışlar çok daha kolay ve güvenli hale gelir.

Güvenilir istihbarat neticelerine göre satışlarınızı ödeme gücü olan alıcılara yaparsınız. Geleceğe yönelik önemli yatırımlarınız olan müşterilerin mali durumundan haberdar olursunuz.

Alacaklarınızın tahsilatını düşünmekten kurtulursunuz. Nakit akışı bir düzene girdiği için geleceğe dönük gerçekçi planlar yapabilirsiniz.

Faktoring bir kredi türü değildir. Dolayısı ile bilançonuzun sadece aktif kısmında bir hareket gelişmesine neden olur. Alacakların düşmesini sağlar ve bilançonun daha likit olmasında rol oynar. Bu durum aynı zamanda işletmenin kredibilitesini artırır.

Düzenli olarak yapılan borçlu istihbaratı sayesinde alıcılarınız hakkında güncel bilgilere ulaşırsınız.

Faktoring şirketi sizin tahsilat bölümünüz gibi çalışır. Muhasebe bölümünün iş yükünü hafifletir. Aynı zamanda tahsilat ile alakalı ayrıntılı raporlar hazırlayıp sunar.

Faktoring firması vadesi geçmiş ödemelerle ilgili hukuki ve idari takipleri yapar. Bu durum da sizi önemli bir yükten kurtarır.

Faktoringin Dezavantajları Nelerdir?

Birçok faktoring şirketi, müşterilerini uzun bir sözleşmeye bağlı kalmasını sağlar. Bu sebeple tüm satış kalemlerinin faktoring aracılığıyla finanse edilmesi gerekir. Bu sözleşmeler genellikle maliyetli ve çıkarılması zor olan işlemlerdir.

Faktoring şirketleri, ilk başlarda genellikle uygun oranlar ve ücretler teklif eder. Ancak aylık bazda ekstra ücretlerin eklenmesi, önemli miktarda maliyet artışına neden olur. Bu durum da onu pahalı bir finansman şekli haline getirir.

Pek çok faktoring şirketi, genellikle bir ya da iki ana müşteri ile ilgilenen işletmeler için uygun değildir. Bunun sebebi ise faktoring şirketlerinin düşük konsantrasyon limitleri açıklamasıdır. Ayrıca, ihracat geliştirme faaliyetlerinde yabancı müşterilerden kaynaklanan faturalarda da sınırlamaları bulunur.

Pek çok işletme müşterisi, ödeme almak için sürekli takipte olan bir faktoring şirketi ile çalışmak yerine kendi kredi kontrollerini sürdürmeyi tercih eder. Bunun en önemli nedeni ise genellikle küçük işletmelerin müşterileri ile sağlıklı ve samimi ilişkiler sürdürmelerinin önemli olmasıdır.