Finansal yönetim, herhangi bir işletmenin başarısı için son derece önemlidir. İşletmelerin finansal kaynaklarını doğru bir şekilde yönetmeleri, finansal başarılarını ve istikrarlarını sürdürmelerini sağlar. Finansal yönetim, işletmelerin nakit akışı, borç-alacak dengesi, risk yönetimi ve yatırım kararları gibi birçok konuda stratejik kararlar alarak finansal hedeflerine ulaşmalarına yardımcı olur. Bu yazıda, finansal yönetimle ilgili en temel kavramları ve açıklamalarını ele alarak, okuyucuların finansal yönetim konusunda daha kapsamlı bir bilgi sahibi olmalarına yardımcı olacağız.

Unsupported block: unknown

Finansal Yönetimle İlgili Temel Kavramlar

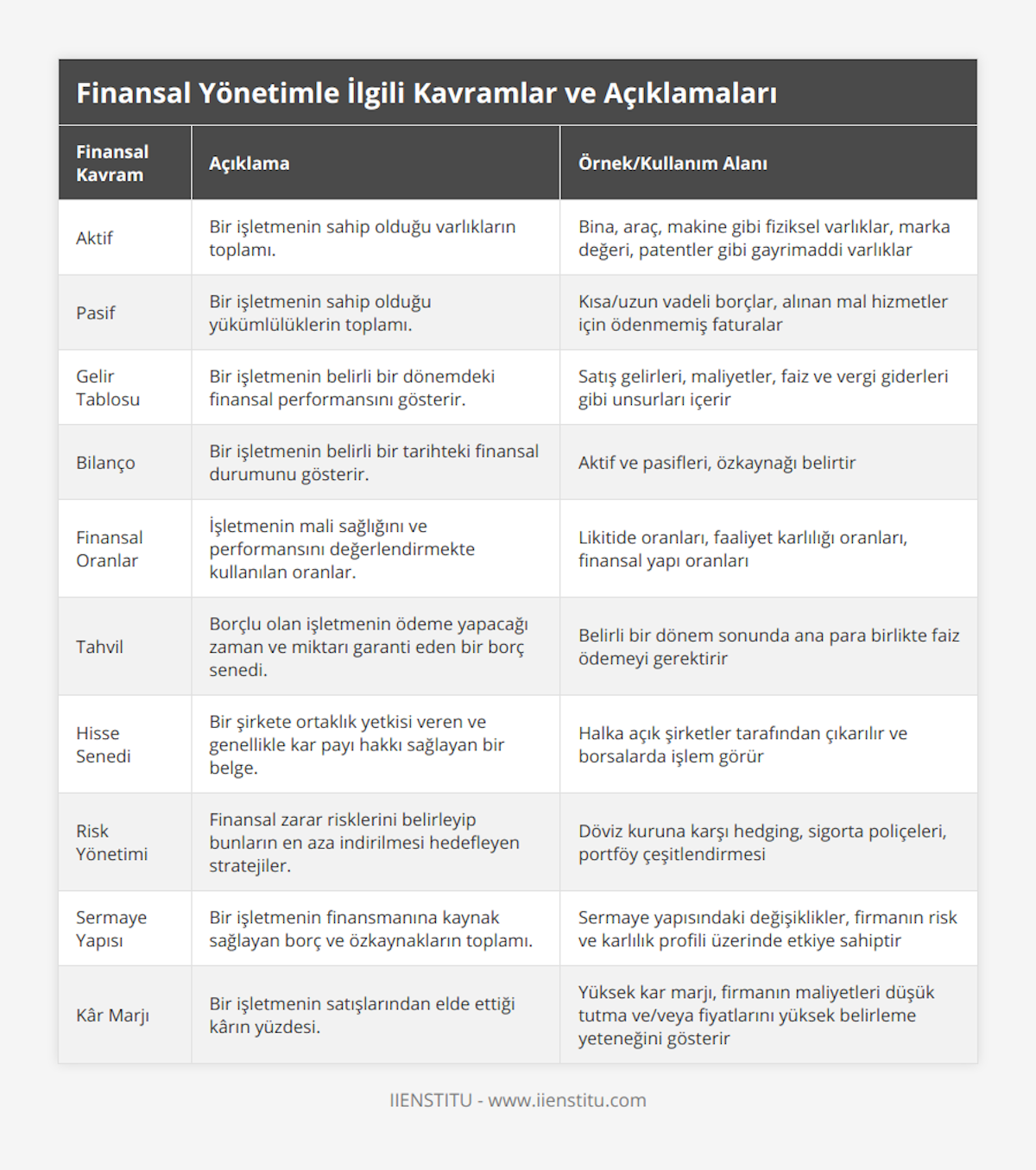

Finansal yönetimle ilgili temel kavramlar, işletmelerin finansal stratejilerini planlamalarına, finansal hedeflerine ulaşmalarına ve işletme performanslarını değerlendirmelerine yardımcı olur. Bu kavramlar arasında aktif, pasif, gelir tablosu, bilanço, finansal oranlar, tahvil, hisse senedi, risk yönetimi, sermaye yapısı ve kâr marjı gibi finansal terimler yer alır.

Aktif, bir işletmenin sahip olduğu varlıkların toplamını ifade ederken, pasif ise işletmenin sahip olduğu yükümlülüklerin toplamını ifade eder. Gelir tablosu ve bilanço, işletmenin finansal performansını gösteren temel finansal tablolardır. Finansal oranlar, işletmenin finansal sağlığı hakkında bilgi verirken, tahvil ve hisse senetleri ise işletmenin finansmanını sağlama araçlarıdır. Risk yönetimi, işletmelerin finansal risklerini en aza indirmek için aldıkları stratejileri ifade ederken, sermaye yapısı ise işletmelerin finansmanında kullandıkları borç ve özkaynakların oranını ifade eder. Kâr marjı ise bir işletmenin satışlarından elde ettiği kârın yüzdesini ifade eder. Bu temel finansal kavramlar, işletmelerin finansal yönetim stratejileri için hayati önem taşır.

Aktif: Bir işletmenin sahip olduğu varlıkların toplamıdır.

Amortisman: Bir varlığın maliyetinin, belirli bir süre boyunca karşılıklı olarak dağıtılmasıdır.

Analiz: Finansal verilerin yorumlanması ve anlaşılması için yapılan işlemdir.

Anapara: Bir yatırımın temel yatırım tutarıdır.

Arbitraj: Farklı piyasalardaki fiyat farklılıklarından yararlanarak risk almadan kar elde etme işlemidir.

Asgari Depozito: Bir yatırımcının işlem yapabilmek için bir aracı kuruma yatırması gereken minimum tutardır.

Asgari Sermaye: Bir şirketin yasal olarak sahip olması gereken minimum sermaye tutarıdır.

Bakiye: Bir hesapta kalan para veya varlık miktarıdır.

Banka Bonosu: Bankalar tarafından çıkarılan ve yatırımcılara kısa vadeli bir faiz ödemesi yapılmasını sağlayan borçlanma aracıdır.

Bilanço: Bir işletmenin finansal durumunu gösteren bir tablodur. Varlıklar ve borçlar belirtilir.

Bireysel Emeklilik Sistemi (BES): Bireylerin emeklilik döneminde yaşam standardını korumak amacıyla birikim yapabilecekleri bir sistemdir.

BIST: Borsa İstanbul'un kısaltmasıdır.

Borsa: Menkul kıymetlerin alım satım işlemlerinin yapıldığı yerdir.

Brüt Kar: Bir işletmenin elde ettiği toplam gelirlerden maliyetleri çıkararak elde edilen kar miktarıdır.

Büyük Ortaklık: Bir şirketin hisselerinin yarısından fazlasına sahip olan yatırımcıdır.

Çalışan Hisse Senedi Planı: Bir şirketin çalışanlarına hisse senetleri vererek, şirketin performansından doğrudan yararlanmalarını sağlayan bir plan.

Çekirdek Sermaye: Bir bankanın kendi sermayesinin bir kısmını oluşturan ve mevzuata uygun olarak tanımlanan sermaye tutarıdır.

Çevrimiçi İşlem: Bir hesapta yapılan işlemlerin internet aracılığıyla gerçekleştirilmesidir.

Çok Uluslu Şirket: Birden fazla ülkenin topraklarında faaliyet gösteren, çok sayıda iş kolunda faaliyet gösteren şirketlerdir.

Dayanak Varlık: Opsiyon sözleşmelerinde, işlem yapılan varlık olarak kullanılan varlığın kendisidir.

Deflasyon: Mal ve hizmetlerin fiyatlarının düştüğü bir ekonomik durumdur.

Değerleme: Bir varlığın veya yatırımın değerinin belirlenmesidir.

Döviz Kuru: Bir para biriminin, başka bir para birimi karşısındaki değeridir.

Döviz Opsiyonu: Döviz piyasasında, belirli bir tarihte belirli bir fiyattan döviz alma veya satma hakkı veren sözleşmedir.

EBITDA: Bir işletmenin faaliyetlerinden elde ettiği gelirlerden, faiz, vergi, amortisman ve özelleştirme öncesi kâr çıkarıldıktan sonra kalan kârın toplamıdır.

EFT: Elektronik fon transferi anlamına gelir. Banka hesapları arasında yapılan para transferlerini ifade eder.

Emlak Yatırım Ortaklığı (EYOF): Gayrimenkul sektöründe faaliyet gösteren şirketlerin bir araya gelerek ortak yatırım yapmalarıdır.

Endeks: Bir borsada işlem gören şirketlerin belirli bir grupla toplandığında oluşan ve piyasayı temsil eden bir göstergedir.

Enflasyon: Mal ve hizmet fiyatlarının arttığı bir ekonomik durumdur.

Eurobond: Euro bölgesi dışındaki şirketlerin euro cinsinden borçlanmasıdır.

Faiz: Bir borç verme işlemi karşılığında, ödünç verilen paranın miktarına göre belirlenen bir orandır.

Fiyat/Kazanç Oranı (P/E): Bir şirketin hisse senedi fiyatının, hisse başına düşen kazanç ile bölünmesiyle hesaplanır.

Finansal Aracı Kurum: Borsada alım satım işlemleri gerçekleştiren kurumlardır.

Finansal Dönüşüm: Bir işletmenin finansal yapısının değiştirilmesi için yapılan işlemlerdir.

Finansal Kaldıraç: Bir işletmenin borçlarının toplamının, özsermayesine oranıdır.

Finansal Planlama: Bir işletmenin gelecekteki finansal hedeflerinin belirlenmesi ve bu hedeflere ulaşmak için alınacak kararların planlanmasıdır.

Forward Sözleşmesi: İki taraf arasında yapılan, belirli bir tarihte belirli bir fiyattan bir varlığın satılmasını veya satın alınmasını öngören sözleşmedir.

Forward İşlem: İki taraf arasında yapılan bir varlığın belirli bir tarihte belirli bir fiyattan satılmasını veya satın alınmasını öngören işlemdir.

Futures Sözleşmesi: Borsalarda işlem gören vadeli işlem sözleşmeleridir.

Genel Yedek Akçe: Bir şirketin, hissedarlarına dağıtılmadan önce karından ayırdığı bir miktar paradır.

Gelir Tablosu: Bir işletmenin gelirlerini ve giderlerini gösteren bir tablodur. Elde edilen brüt kardan giderler çıkarılarak net kar hesaplanır.

Getiri: Bir yatırımın karlılığıdır.

Giderler: Bir işletmenin faaliyetleri için yaptığı harcamalardır.

Girişim Sermayesi: Henüz gelişme aşamasında olan bir işletmeye yapılan yatırımdır.

Halka Arz: Bir şirketin hisselerinin halka açılmasıdır.

Hedge: Bir yatırımcının riskini azaltmak için başka bir yatırımda veya piyasada ters yönde bir işlem yapmasıdır.

Hesap Dönemi: Bir işletmenin finansal tablolarının hazırlandığı dönemdir.

Hisse Senedi: Bir şirketin sahipliğini ifade eden kıymetli bir kağıttır.

Hisse Senedi Fiyatı: Bir şirketin hisse senedinin borsada işlem gördüğü fiyattır.

Hisse Senedi İhracı: Bir şirketin, hisse senetlerini halka açık olarak satmasıdır.

Hisse Senedi Endeksi: Bir borsada işlem gören belirli bir grup hisse senedinin performansını ölçen bir göstergedir.

İç Kaynaklar: Bir işletmenin faaliyetlerinden elde ettiği nakit para veya varlıklarının toplamıdır.

İflas: Bir işletmenin borçlarını ödeyememesi durumunda iflas etmesidir.

İMKB: İstanbul Menkul Kıymetler Borsası'nın kısaltmasıdır.

İpotek: Bir borcun güvencesi olarak, bir mülk üzerinde kurulan bir hak.

İştirak: Bir şirketin, başka bir şirkette sahip olduğu paydır.

İşletme Sermayesi: Bir işletmenin günlük faaliyetleri için gereken nakit ve nakde çevrilebilir varlıkların toplamıdır.

Kâr: Bir işletmenin, faaliyetleri sonucu elde ettiği toplam gelirlerden maliyetleri çıkararak elde ettiği tutardır.

Kâr Dağıtımı: Bir şirketin elde ettiği kârın bir kısmının hissedarlara dağıtılmasıdır.

Kâr Marjı: Bir işletmenin elde ettiği brüt karın, toplam satışlara oranıdır.

Kısa Pozisyon: Bir yatırımcının bir varlığın fiyatının düşeceği beklentisiyle satış yapmasıdır.

Kıymetli Maden: Altın, gümüş ve platin gibi madenlerdir.

Konsolidasyon: İki veya daha fazla şirketin birleştirilmesidir.

Kredi: Bir borç verme işlemidir.

Kredi Derecelendirme: Bir şirketin veya yatırımın kredi riskinin derecelendirilmesidir.

Kredi Notu: Bir şirketin veya yatırımın kredi riskinin değerlendirilmesiyle oluşturulan bir nottur.

Kredi Tarihi: Bir borcun geri ödenmesi için belirlenen tarih.

Kredi Kartı: Bir tüketiciye, belirli bir limit dahilinde, mal ve hizmet satın almak için verilen bir kredi aracıdır.

Kredi Skoru: Bir kişinin kredi riskinin değerlendirilmesiyle oluşturulan bir nottur.

Kullanım Fiyatı: Opsiyon sözleşmelerinde belirlenen fiyattır.

Kullanıcı Hatası: Bir kullanıcının yanlışlıkla yaptığı bir işlem sonucunda oluşan hata.

Kümülatif Tercihli Hisse Senedi: Sabit bir temettü ödemesi yapılan öncelikli hisse senetleri.

Lider: Bir borsada işlem gören hisselerde, hacim açısından en büyük paya sahip olan şirketlerdir.

Limit Fiyat: Bir hisse senedi alım veya satım emrinde, işlem fiyatının belirlenen bir değerden yüksek veya düşük olmamasını sağlayan bir sınır fiyattır.

Likidite: Bir varlığın, nakde çevrilebilme hızıdır.

Likit: Bir varlığın, nakde çevrilebilirliği yüksek olmasıdır.

Likit Olmayan Varlık: Nakde çevrilebilirliği düşük olan varlıklardır.

Marj: Bir yatırımcının, bir pozisyon açmak için gereken teminat miktarıdır.

Merkez Bankası: Bir ülkenin para politikalarını yöneten bankadır.

Menkul Kıymetler: Hisse senedi, tahvil, bono gibi yatırım araçlarıdır.

Muhasebe: Bir işletmenin finansal işlemlerinin kaydedildiği bir sistemdir.

Muhasebe Dönemi: Bir işletmenin finansal tablolarının hazırlandığı dönemdir.

Müşterek Yatırım: Birden fazla yatırımcının, bir araya gelerek ortak yatırım yapmasıdır.

Net Kâr Marjı: Bir işletmenin elde ettiği net karın, toplam satışlara oranıdır.

Net Faiz Marjı: Bir bankanın faiz gelirlerinin, faiz giderlerine oranıdır.

Net Varlık Değeri: Bir fonun, portföyündeki varlıkların piyasa değerinin, fonun borçlarının çıkarılmasıyla elde edilen tutarıdır.

Nominal Değer: Bir hisse senedinin üzerinde yazan değerdir.

Opsiyon Sözleşmesi: Belirli bir tarihte belirli bir fiyattan bir varlığın satın alınması veya satılması hakkını veren bir sözleşmedir.

Özkaynak: Bir şirketin sahip olduğu varlıkların, borçlarından çıkarılmasıyla elde edilen tutardır.

Özsermaye: Bir şirketin, sahip olduğu özkaynak miktarıdır.

Özsermaye Verimliliği: Bir şirketin, özkaynaklarından elde ettiği kârın oranıdır.

Para Birimi: Bir ülkenin resmi olarak kullandığı para birimidir.

Para Politikası: Bir merkez bankasının, para arzını yönetme politikasıdır.

Pazarlama: Bir ürünün, hizmetin veya fikrin satılmasına yönelik faaliyetlerdir.

Piyasa Fiyatı: Bir varlığın, piyasada işlem gördüğü fiyattır.

Piyasa Değeri: Bir şirketin piyasada işlem gören hisse senetlerinin toplam değeridir.

Portföy: Bir yatırımcının sahip olduğu hisse senetleri, tahviller, fonlar gibi yatırım araçlarından oluşan varlıkların toplamıdır.

Portföy Yönetimi: Bir yatırımcının sahip olduğu portföyün yönetimi işlemidir.

Prim: Bir opsiyon sözleşmesinin fiyatıdır.

Reel Faiz Oranı: Nominal faiz oranının enflasyondan arındırılmış halidir.

Reeskont: Bir borç veya senedin, daha önceden belirlenen bir tarihte ödenmesi durumunda uygulanacak faizin indirgenmesi işlemidir.

Risk: Bir yatırımın getirisinde oluşabilecek değişkenliktir.

Risk Yönetimi: Bir yatırımın getirisinde oluşabilecek risklerin minimize edilmesi işlemidir.

Sabit Faizli Tahvil: Sabit bir faiz oranı ödemesi yapılan tahvillerdir.

Satış Fiyatı: Bir varlığın satışı için belirlenen fiyattır.

Satış Emri: Bir varlığın satılması için verilen talimattır.

Serbest Piyasa: Bir varlığın arz ve talebine göre belirlenen fiyatlarla işlem gördüğü piyasadır.

Spot Piyasa: Bir varlığın anlık fiyatlarla işlem gördüğü piyasadır.

Stok: Bir işletmenin, satışa hazır mal ve hizmetlerinin toplamıdır.

Tahvil: Bir şirketin, devletin veya belediyenin borçlanma aracıdır.

Tamamlayıcı Emir: Bir varlığın alım veya satımı için verilen bir emrin, diğer bir emirle tamamlanmasıdır.

Temettü: Bir şirketin, hissedarlara ödediği kâr payıdır.

Teminat: Bir yatırımın, riskinin azaltılması amacıyla yatırılan para veya varlıklardır.

Ters Repo: Bir varlığın satın alınması, daha sonra belirli bir tarihte geri satılması işlemidir.

Ticari Banka: Halka açık bankalardır ve müşterilerine ticari işlemler için hizmet verirler.

Toplulaştırılmış Veriler: Birden çok veri setinin birleştirilmiş hali.

Trade-off: İki veya daha fazla seçenek arasında tercih yapmanın gerektiği durumlarda, avantajların ve dezavantajların dikkate alınarak yapılan seçimdir.

Tüketici Fiyat Endeksi: Bir ülkedeki belirli bir dönemdeki tüketici fiyatlarındaki değişimi ölçen bir göstergedir.

Türev İşlem: İki tarafın belirli bir tarihte, belirli bir fiyat veya fiyat aralığı üzerinden, bir varlığı alım veya satım hakkını verdikleri bir sözleşmedir.

UFRS: Uluslararası Finansal Raporlama Standartlarıdır.

Ulusal Pazar: İstanbul Menkul Kıymetler Borsası'nda işlem gören hisse senetleridir.

Vadeli İşlem: Belirli bir tarihte belirli bir fiyat üzerinden bir varlığın alım veya satımının yapıldığı bir sözleşmedir.

Vadeli İşlem Sözleşmesi: Belirli bir tarihte belirli bir fiyat üzerinden bir varlığın alım veya satım hakkını veren bir sözleşmedir.

Vadeli İşlem Borsası: Vadeli işlem sözleşmelerinin alınıp satıldığı borsalardır.

Varlık: Bir işletmenin sahip olduğu maddi ve gayrimaddi varlıkların toplamıdır.

Varant: Belirli bir tarihte belirli bir fiyat üzerinden bir varlığın alım veya satım hakkını veren bir sözleşmedir.

Vergi: Bir ülkenin, bireylerden veya işletmelerden belirli bir oranda aldığı vergi.

Vergi Avantajı: Bir yatırımın, vergi ödemeleri açısından avantajlı olmasıdır.

Vergi Beyannamesi: Vergi ödemeleri için gereken beyanname.

Vergi Borcu: Vergi ödemesi gereken tutar.

Vergi Cenneti: Düşük veya hiç vergi ödenmeyen ülkelerdir.

Vergi İadesi: Ödenen vergiden fazla vergi ödendiğinde, fazla ödenen tutarın iade edilmesidir.

Vergi Oranı: Bir ülkenin, bireylerden veya işletmelerden aldığı vergi oranıdır.

Vergi Teşviği: Bir yatırımın vergi ödemelerinde avantaj sağlaması amacıyla verilen teşviklerdir.

Vergi Usul Kanunu: Vergi ödemeleri ile ilgili kanunlar ve düzenlemelerdir.

VOB: Vadeli İşlem ve Opsiyon Borsası'nın kısaltmasıdır.

Volatilite: Bir varlığın fiyatındaki dalgalanmalardır.

Yabancı Para Birimi: Bir ülkenin resmi para birimi dışında bir para birimi.

Yatırım: Bir varlık ya da proje için yapılan ödemelerdir.

Yatırım Fonu: Birden çok yatırımcının sahip olduğu portföylerin yönetildiği bir fon türüdür.

Yatırım Getirisi: Bir yatırımın getirisinin, yatırımın maliyetine oranıdır.

Yatırım Riski: Bir yatırımın, zarar etme olasılığıdır.

Yatırım Şirketi: İşletmelerin, diğer şirketlerin veya varlıkların hisselerini satın alarak hissedar olması işlemidir.

Yönetim Kurulu: Bir şirketin, yönetimini üstlenen kişilerin oluşturduğu bir kuruldur.

Yönetim Raporu: Bir şirketin, yöneticilerine sunduğu finansal rapordur.

Yükümlülük: Bir işletmenin, borçlarının toplamıdır.

Zaman Değeri: Bir varlığın, zamana bağlı olarak değişen fiyatıdır.

Zaman Değeri Faktörü: Belirli bir tarihte belirli bir miktarda para için ödenecek paranın bugünkü değerini hesaplamak için kullanılan bir faktördür.

Zorunlu Karşılık: Bankaların, mevduat hesaplarına belirli bir oranda ayırdıkları bir miktar para.

Zorunlu Karşılık Oranı: Bankaların, mevduat hesaplarına ayırdıkları zorunlu karşılık tutarının oranıdır.

İç Kaynaklar: Bir işletmenin, faaliyetlerinden elde ettiği nakit akışlarıdır.

İçsel Değer: Bir opsiyonun, kullanım fiyatı ile dayanak varlığın fiyatı arasındaki farktır.

İhracat: Bir ülkeden, başka bir ülkeye mal satışıdır.

İndirgeme Faktörü: Belirli bir tarihte, belirli bir miktarda para için ödenecek paranın, gelecekteki değerini hesaplamak için kullanılan bir faktördür.

İpotek: Bir malın, bir borç ödendiği takdirde, borcu ödeyene devredilmesi işlemidir.

İskonto: Belirli bir tarihte, belirli bir miktarda para için ödenecek paranın bugünkü değerinin hesaplanması işlemidir.

İşletme Sermayesi: Bir işletmenin, kısa vadeli varlıklarının kısa vadeli borçlarından çıkarılmasıyla elde edilen tutardır.

İşsizlik Oranı: Bir ülkedeki işsizlerin, işgücüne oranıdır.

İzahname: Hisse senedi ihraç eden şirketlerin, halka açık olmayan bilgileri paylaştığı bir rapordur.

Şirket Değerlemesi: Bir şirketin, finansal verileri ve iş stratejileri temel alınarak değerinin belirlenmesi işlemidir.

Şirket Yönetimi: Bir şirketin, yönetim kurulu ve üst düzey yöneticiler tarafından yönetilmesi işlemidir.

Şirket Birleşmesi: İki ya da daha fazla şirketin, birleşerek tek bir şirket haline gelmesidir.

Şube: Bir işletmenin, farklı yerlerde açtığı şubelerdir.

Şüpheli Alacak: Bir işletmenin, tahsil edilememe olasılığı olan alacaklarıdır.

Şüpheli Stok: Bir işletmenin, satışa hazır stoklarında yer alan, satılamama olasılığı olan stoklardır.

Üretim Maliyeti: Bir ürünün, üretimi için yapılan toplam maliyettir.

Üretim Süreci: Bir ürünün, üretimi için izlenen süreçlerin tamamıdır.

Üretim Yönetimi: Bir ürünün üretimi için gerekli olan kaynakların yönetimi işlemidir.

Üstünlük Alanı: Bir şirketin, rakiplerine göre sahip olduğu avantajlı özelliklerin toplamıdır.

İşletmenin Faaliyet Sonuçları Tablosu: Bir işletmenin, faaliyet sonuçlarının gösterildiği finansal rapordur.

İşletmenin Nakit Akış Tablosu: Bir işletmenin, nakit akışlarının gösterildiği finansal rapordur.

İşletmenin Bilançosu: Bir işletmenin, varlıklarının, yükümlülüklerinin ve özkaynaklarının gösterildiği finansal rapordur.

İşletmenin Kar Zarar Tablosu: Bir işletmenin, belirli bir dönemde elde ettiği gelirlerin ve harcamaların gösterildiği finansal rapordur.

Kâr: Bir işletmenin, belirli bir dönemde elde ettiği gelirlerin, harcamalardan çıkarılması sonucu elde edilen tutardır.

Kar Dağıtımı: Bir işletmenin, kârının, hissedarlara dağıtılması işlemidir.

Kar Marjı: Bir işletmenin, elde ettiği kârın, satış gelirlerine oranıdır.

Kar Payı: Bir işletmenin, hissedarlara dağıttığı kâr payıdır.

Kar Zarar Ortaklığı: İki ya da daha fazla kişinin, bir işletmeyi kurarak ortaklık yoluyla işletme sahibi olması işlemidir.

Kısa Vadeli Yükümlülük: Bir işletmenin, bir yıl içinde ödemesi gereken borçlarıdır.

Konsolidasyon: Bir şirketin, altında bulunan diğer şirketlerin finansal verilerini konsolide ederek raporlama işlemidir.

Kur Riski: Bir işletmenin, döviz kurundaki dalgalanmalardan kaynaklanan riskidir.

Kurumsal Finansman: İşletmelerin, finansal kaynaklarını yönetme işlemidir.

Kupon Ödemesi: Bir tahvilin, faiz ödemesidir.

Kuponlu Tahvil: Belirli bir dönemde belirli bir faiz oranı üzerinden faiz ödemesi yapan tahvillerdir.

Kredi: Bir işletmenin, borç alması işlemidir.

Kredi Notu: Bir şirketin, kredi riskini değerlendiren bir nottur.

Kredi Skoru: Bireylerin, kredi risklerini değerlendiren bir nottur.

Kredi Derecelendirme Kuruluşu: Şirketlerin, kredi notlarını belirleyen kuruluşlardır.

Kredi Garanti Fonu: Küçük ve orta ölçekli işletmelerin, kredi alabilmesi için hükümet tarafından oluşturulan bir fondur.

Kredi Riski: Bir işletmenin, borçlarını ödeyememe riskidir.

Leasing: Bir malın, kiralanarak kullanılması işlemidir.

Likidite: Bir işletmenin, varlıklarını nakde çevirme kolaylığıdır.

Yüksek Riskli Yatırım: Yüksek riskli yatırımlar, yüksek getiri sağlama potansiyeline sahip olsalar da, aynı zamanda yüksek bir kayıp riski taşırlar.

Lira cinsinden tahvil: Türk Lirası üzerinden ihraç edilen tahvillerdir.

Likit Olmayan Varlık: Nakde kolayca dönüştürülemeyen varlıklardır.

Mali Analiz: Bir işletmenin, finansal verilerinin analiz edilerek performansının değerlendirilmesidir.

Mali Duran Varlık: Bir işletmenin, uzun vadeli olarak elde tuttuğu varlıklardır.

Mali Kaldıraç: Bir işletmenin, borçlarını kullanarak finansal kaldıraç etkisi yaratması işlemidir.

Marjinal Fiyatlandırma: Ürün fiyatının, maliyetlere ve talep düzeyine göre belirlenmesidir.

Marka Değeri: Bir şirketin, markasının finansal değeridir.

Melek Yatırımcı: Başlangıç aşamasındaki girişimlere yatırım yapan yatırımcılardır.

Menkul Kıymet: İşletmelerin, finansman sağlamak amacıyla ihraç ettiği kıymetli evraklardır.

Muhasebe: İşletmelerin, finansal verilerinin kaydedilmesi işlemidir.

Net Faiz Marjı: Bankaların, mevduat faizleri ve kredi faizleri arasındaki farktır.

Net Kar: Bir işletmenin, vergi, faiz ve diğer giderler çıkarıldıktan sonra elde edilen kârıdır.

Net Satışlar: Bir işletmenin, satışlarından, iade ve indirimlerin çıkarılması sonucu elde edilen satış tutarıdır.

Nominal Değer: Bir finansal aracın üzerinde yazılı olan değerdir.

Opsiyon: Belirli bir tarihte belirli bir fiyat üzerinden bir varlığın alım veya satım hakkını veren bir sözleşmedir.

Özkaynak: Bir işletmenin, sahip olduğu varlıkların, yükümlülüklerden çıkarılması sonucu elde edilen tutarıdır.

Portföy: Bir yatırımcının, sahip olduğu finansal araçların toplamıdır.

Portföy Yönetimi: Bir yatırımcının, sahip olduğu finansal araçları yönetme işlemidir.

Risk: Bir yatırımın, kayıp etme olasılığıdır.

Satış Gelirleri: Bir işletmenin, satışlarından elde ettiği toplam gelirdir.

Serbest Nakit Akışı: Bir işletmenin, faaliyetleri neticesinde oluşan nakit akışıdır.

Sermaye Artırımı: Bir şirketin, sermayesini artırması işlemidir.

Sermaye Yapısı: Bir işletmenin, finansmanını sağlamak için kullandığı borç ve özkaynakların oranıdır.

Şirket Birleştirme: İki ya da daha fazla şirketin, birleşerek tek bir şirket haline gelmesidir.

Şirket Hisse Senetleri: Bir şirketin, sahiplerine verdiği ortaklık belgeleridir.

Şirket Tahvilleri: Bir şirketin, faiz ödemeli borç senetleridir.

Tahvil: Bir şirketin, belirli bir faiz oranı üzerinden borçlanma işlemidir.

Tam Maliyet: Bir ürünün, üretimi için yapılan toplam maliyettir.

Tarihi Maliyet: Bir varlığın, ilk satın alındığı fiyattır.

Ters Repo: Bir yatırımcının, belirli bir süre için bir menkul kıymeti satın alarak geri satışını garanti altına alması işlemidir.

Ticari Banka: Bireysel ve kurumsal müşterilere hizmet veren bankalardır.

Türev Ürün: Diğer finansal araçların, fiyatlarına dayalı olarak oluşturulan finansal araçlardır.

Türk Lirası Mevduat Hesabı: Türk Lirası üzerinden açılan banka hesaplarıdır.

UFRS: Uluslararası Finansal Raporlama Standartlarıdır.

UFRS Finansal Tabloları: Uluslararası Finansal Raporlama Standartlarına uygun olarak hazırlanan finansal tablolardır.

Vadeli İşlem: Belirli bir tarihte belirli bir fiyat üzerinden bir varlığın alım veya satımının yapıldığı bir sözleşmedir.

Vadesiz Mevduat Hesabı: Vadesi olmayan banka hesaplarıdır.

Vergi İadesi: Bir işletmenin, vergi ödemelerinden fazla vergi ödemesi yapması durumunda, bu fazla verginin iade edilmesi işlemidir.

Vergi Matrahı: Vergiye tabi tutulacak tutardır.

Vergi Usul Kanunu: Vergi işlemlerini düzenleyen kanunlardır.

Yabancı Yatırım: Bir yatırımcının, başka bir ülkedeki varlıklara yatırım yapması işlemidir.

Yatırım: Bir varlığın, gelecekteki değer artışından faydalanmak için satın alınması işlemidir.

Finansal Yönetimle İlgili Kavramları Bilmenin Önemi

İşletmelerin finansal yönetimi, başarıları için son derece kritik bir unsurdur. Finansal yönetimde kullanılan temel kavramlar ve teknikler, işletmelerin finansal hedeflerine ulaşmalarını ve performanslarını değerlendirmelerini sağlar.

İşletmelerin finansal yönetimi konusunda eğitimli personellere ihtiyaçları vardır. Finansal yönetim eğitimlerine katılarak, işletmelerin finansal kaynaklarını yönetmek, stratejik kararlar almak, riskleri yönetmek ve yatırımlar yapmak için gerekli becerileri edinebilirsiniz.

Ayrıca finans ve muhasebe eğitimleri, işletmelerin büyümesine ve başarısına katkıda bulunarak, kariyerinizi de ilerletebilir. Dolayısıyla, finansal yönetim eğitimine katılarak, işletmelerin finansal yönetimi konusunda uzmanlaşabilir ve gelecekteki iş fırsatlarınızı artırabilirsiniz.